Математика проп-фирм: как рассчитать вероятность прохождения эвала

Большинство трейдеров выбирают риск на проп-фирме интуитивно — «ну, наверное, $200 нормально будет». Потом удивляются, почему аккаунт за аккаунтом улетает в просадку. Проблема не в стратегии — проблема в том, что никто не считает.

В этой статье разберём конкретную торговую систему на реальных данных за 26 лет и посчитаем точную математическую вероятность прохождения эвала на Apex Trader Funding 50K. Без абстрактных советов — только формулы, цифры и логика.

Система и статистика

Для анализа используется стратегия Opening Range Breakout на USDJPY — 6 644 сделки за ~26 лет бэктеста. Это достаточная выборка для статистически значимых выводов.

| Метрика | Значение |

|---|---|

| Инструмент / Стратегия | USDJPY · Opening Range Breakout |

| Всего сделок | 6 644 (~26 лет) |

| Win Rate | 37.4% |

| Средний R:R | 1.99 |

| Profit Factor | 1.19 |

| Sharpe Ratio (годовой) | 1.10 |

| Sortino Ratio (годовой) | 1.96 |

| Max Drawdown | -$455.09 |

| Макс. серия убытков подряд | 17 |

| Средняя прибыль (Avg Win) | +$19.73 |

| Средний убыток (Avg Loss) | -$9.93 |

| Мат. ожидание E[R] | +$1.17 на сделку |

Win rate 37.4% выглядит низким, но при среднем R:R почти 2:1 система выходит в плюс на дистанции. Profit Factor 1.19 — не космос, но стабильный edge. Вопрос в том, достаточно ли этого edge для прохождения эвала с конкретными правилами проп-фирмы.

Все данные получены через раздел Аналитика в нашем сервисе PipsHunter. Вам нужно провести свой бэктест. Система автоматически рассчитает win rate, средний R:R, Sharpe, Sortino, максимальную серию убытков и мат. ожидание — останется только подставить цифры в формулы из этой статьи и получить точную вероятность прохождения эвала

Математическое ожидание — E[R]

Средняя прибыль на одну сделку. Если E[R] > 0 — система прибыльна на дистанции. Это отправная точка для всех остальных расчётов.

Подставляем наши данные:

Каждая сделка в среднем приносит $1.17. Немного, но на 170 сделках это уже $199, а на 1000 — $1 170. Математика работает на дистанции.

PropScore — оценка пригодности системы для проп-фирмы

PropScore отвечает на вопрос: насколько хорошо edge твоей системы соответствует конкретным правилам проп-фирмы? Формула состоит из двух частей.

Структура формулы

Первая часть — E[R]/σ — это коэффициент Шарпа на уровне отдельной сделки. Показывает, сколько единиц прибыли система генерирует на единицу риска. Чем выше — тем стабильнее система зарабатывает относительно своей волатильности.

Вторая часть — D/T — поправка на правила конкретной проп-фирмы. Если лимит просадки большой относительно таргета — у тебя больше пространства для манёвра, PropScore растёт. Если таргет намного больше просадки — пройти сложнее, PropScore падает.

Считаем σ (стандартное отклонение)

Прежде чем подставить в PropScore, нужно посчитать σ — стандартное отклонение P&L на сделку:

Результат

Подставляем данные системы и Apex 50K (D = $2 500, T = $3 000):

| PropScore | Интерпретация |

|---|---|

| < 0.05 | Слабый — проп крайне сложен |

| 0.05 – 0.10 | Маргинальный — нужен консервативный риск |

| 0.10 – 0.20 | Нормальный — хорошие шансы при правильном сайзинге |

| > 0.20 | Сильный edge |

Наша система попадает в маргинальную зону (0.068). Это не приговор — но означает, что выбор размера позиции критически важен. Ошибёшься с риском — математика будет против тебя.

PropScore удобен для быстрого сравнения систем между собой или между разными проп-фирмами — не нужно каждый раз считать полную P_pass. Но финальное решение по риску принимается через P_pass.

Масштабирование под реальный риск

Вся статистика системы получена при базовом сайзинге, где средний убыток составлял $9.93. Когда ты меняешь риск на сделку — например хочешь рисковать $150 вместо $9.93 — все показатели масштабируются пропорционально.

Коэффициент k

Где r — твой планируемый риск на сделку. Например, при $150: k = 150 / 9.93 = 15.1

Масштабированные показатели

Пример с риском $150 на сделку:

Соотношение μ/σ не меняется при масштабировании — оно всегда равно 1.17/14.35 = 0.082 при любом r. Меняется только то, насколько быстро ты движешься к таргету и насколько близко подходишь к лимиту просадки. Отсюда и возникает trade-off между скоростью прохождения и вероятностью.

P_pass — вероятность прохождения эвала

Это главная формула всего анализа. Она отвечает на вопрос: при данном риске на сделку, какова математическая вероятность того, что счёт достигнет таргета раньше, чем выбьется по просадке?

Логика формулы

Каждая сделка — шаг случайного блуждания. Счёт движется вверх на величину прибыли или вниз на величину убытка. Есть две границы: верхняя +T (пройти эвал) и нижняя -D (выбить аккаунт). Формула из теории вероятностей (Gambler's Ruin) даёт точный ответ, какая граница будет достигнута первой.

Что происходит в формуле

Числитель отражает вероятность того, что система с данным edge «доберётся» до нижней границы прежде чем вырастет. Чем больше D относительно σ² — тем меньше шанс выбиться.

Знаменатель — нормировочный коэффициент, учитывающий полный диапазон движения от -D до +T.

Переменные: D = Trailing Drawdown лимит ($2 500), T = Profit Target ($3 000), E[R] и σ берутся после масштабирования через коэффициент k.

Пример расчёта для риска $150

Шаг 1. Коэффициент масштабирования:

Шаг 2. Масштабируем показатели:

Шаг 3. Подставляем в P_pass (D = 2500, T = 3000):

Шаг 4. Сколько сделок до таргета:

Шаг 5. Максимальная серия убытков до выбивания:

Критерий Келли — оптимальный размер позиции

Критерий Келли отвечает на вопрос: какую долю капитала оптимально рисковать на одну сделку, чтобы капитал рос максимально быстро на длинной дистанции?

Это не про максимальную прибыль в одной сделке — это про максимальный рост всего счёта за сотни и тысячи сделок. Слишком маленький риск — растёшь медленно. Слишком большой — волатильность убивает счёт даже при положительном E[R].

Это означает: рисковать 0.57% капитала на каждую сделку. На счёте $50 000 это ~$284 на сделку.

На практике чистый Келли используют редко — он даёт максимальный рост, но и максимальную волатильность. Просадки при Full Kelly бывают очень глубокими. Поэтому применяют дробный Келли:

| Вариант | Риск / сделку | Комментарий |

|---|---|---|

| Full Kelly (f*) | ~$284 | Максимальный рост, высокая волатильность |

| Half Kelly (f*/2) | ~$142 | Баланс роста и просадки |

| Quarter Kelly (f*/4) | ~$71 | Низкая волатильность, медленный рост |

| Наш оптимум | $150–200 | Баланс скорости и вероятности прохождения |

Келли оптимизирует долгосрочный рост капитала, но не учитывает правила проп-фирмы — trailing drawdown, минимальные дни и т.д. Финальный выбор риска делается через формулу P_pass. Келли здесь служит дополнительным ориентиром.

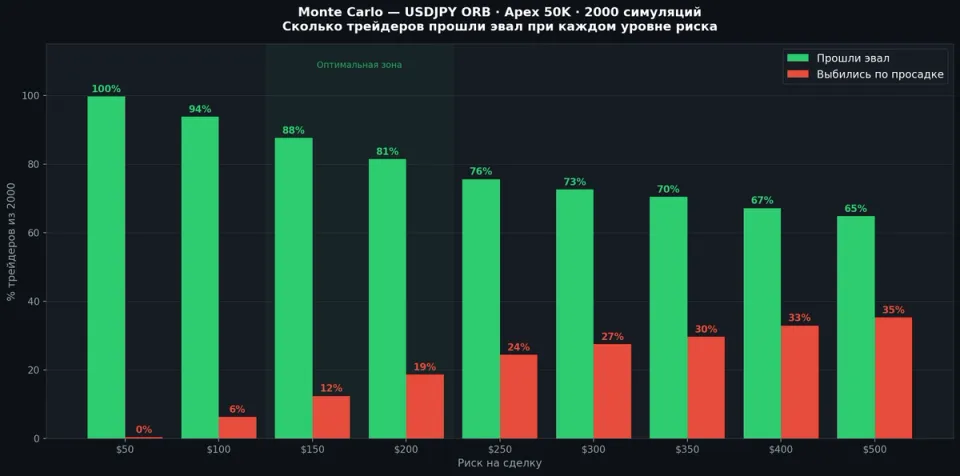

Таблица P_pass — Apex 50K

Apex 50K: Trailing Drawdown D = $2 500, Profit Target T = $3 000. Время прохождения рассчитано при ~3 сделках в день. «Серия убытков подряд» — сколько убытков подряд выдержит аккаунт до выбивания.

| Риск / сделку | P_pass | ~Дней до пасса | Серия убытков | Оценка |

|---|---|---|---|---|

| $50 | 99.6% | ~170 дн | 50 | Слишком долго |

| $100 | 94.2% | ~84 дн | 25 | Консервативно |

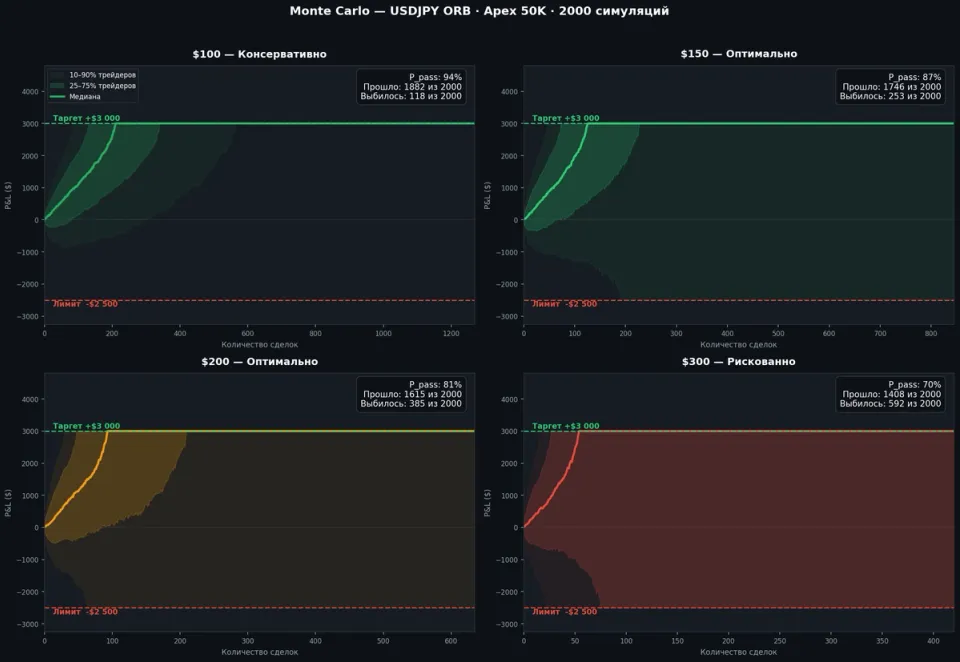

| $150 | 86.1% | ~56 дн | 16 | ✅ ОПТИМАЛЬНО |

| $200 | 79.1% | ~42 дн | 12 | ✅ ОПТИМАЛЬНО |

| $250 | 73.8% | ~34 дн | 10 | Компромисс |

| $300 | 69.8% | ~28 дн | 8 | ⚠️ Рискованно |

| $350 | 66.7% | ~24 дн | 7 | ⚠️ Рискованно |

| $400 | 64.2% | ~21 дн | 6 | ❌ Опасно |

| $500 | 60.6% | ~16 дн | 5 | ❌ Опасно |

Почему $150–200 — оптимальный диапазон

При win rate 37.4% серии из 10–17 убытков подряд статистически неизбежны — максимальная зафиксированная серия в бэктесте составила 17 подряд.

При $150–200 аккаунт выдерживает 12–16 убытков подряд — достаточный запас прочности. P_pass 79–86% и срок 42–56 дней — единственный диапазон, где скорость и надёжность сбалансированы.

При $300+ аккаунт выдерживает лишь 8 убытков подряд. При зафиксированной серии 17 это означает практически гарантированное выбивание на достаточной дистанции. Формально P_pass показывает 70%, но это без учёта реальных кластеров убытков.

При $50–100 вероятность прохождения почти 100%, но ждать придётся 3–6 месяцев. Для большинства трейдеров это неприемлемо — стоимость подписки на проп съест преимущество.

Выводы

Математика проп-фирм — не абстрактная теория. Это конкретный инструмент, который даёт ответ на главный вопрос: при каком риске шансы максимальны?

Для системы ORB на USDJPY с Apex 50K ответ однозначный: $150–200 на сделку. Ниже — слишком долго. Выше — недостаточный запас на серию убытков.

Эти формулы универсальны — подставь параметры своей системы и правила любой проп-фирмы, и получишь точный ответ. Не интуицию, не «мне кажется» — а число.